Un accident vine aproape întotdeauna pe neașteptate. Poate fi o cădere pe scări, o fractură la sport, o arsură în bucătărie, un accident rutier, o tăietură serioasă, o spitalizare sau o intervenție chirurgicală apărută în urma unui eveniment neprevăzut. În primele momente, prioritatea este sănătatea. Dar după ce primești îngrijire medicală, apare întrebarea practică: cum deschizi dosarul de daună și ce acte trebuie să depui ca să primești despăgubirea?

Mulți asigurați pierd timp, bani sau chiar dreptul la despăgubire pentru că nu anunță asigurătorul la timp, nu păstrează documentele medicale, nu completează corect cererea sau nu verifică termenul din poliță. Acest ghid explică pas cu pas cum se depune un dosar de daune pentru accidente, ce acte sunt necesare, ce termene trebuie respectate și ce greșeli trebuie evitate.

1. Ce este dosarul de daună pentru accidente

Dosarul de daună este setul de documente prin care anunți asigurătorul că s-a produs un eveniment acoperit de poliță și soliciți plata despăgubirii sau indemnizației. Practic, este cererea ta oficială către compania de asigurări.

În cazul unei asigurări de accidente persoane, dosarul poate fi deschis pentru fractură, arsură, spitalizare, intervenție chirurgicală, invaliditate permanentă, incapacitate temporară de muncă, deces din accident, cheltuieli medicale, imobilizare în aparat ghips sau alte riscuri incluse în poliță.

Important: dosarul nu se aprobă doar pentru că ai avut un accident. Asigurătorul verifică dacă evenimentul se încadrează în definiția accidentului din contract, dacă polița era valabilă, dacă riscul este acoperit, dacă nu există excluderi și dacă documentele dovedesc clar ce s-a întâmplat.

2. Primul pas după accident: primește îngrijire medicală

Înainte de orice discuție despre despăgubire, mergi la medic. Dacă accidentul este grav, sună la 112 sau mergi la Unitatea de Primiri Urgențe. Dacă este o accidentare aparent mai ușoară, dar ai durere, umflătură, amețeală, arsură, sângerare sau limitare de mișcare, consultă un medic.

Din perspectiva asigurării, documentele medicale sunt esențiale. Ele confirmă data accidentului, diagnosticul, tipul leziunii, tratamentul, spitalizarea, intervenția chirurgicală, durata recuperării, eventualul grad de invaliditate și legătura dintre accident și vătămare. Fără documente, va fi greu să dovedești că accidentul s-a produs și că leziunea este reală.

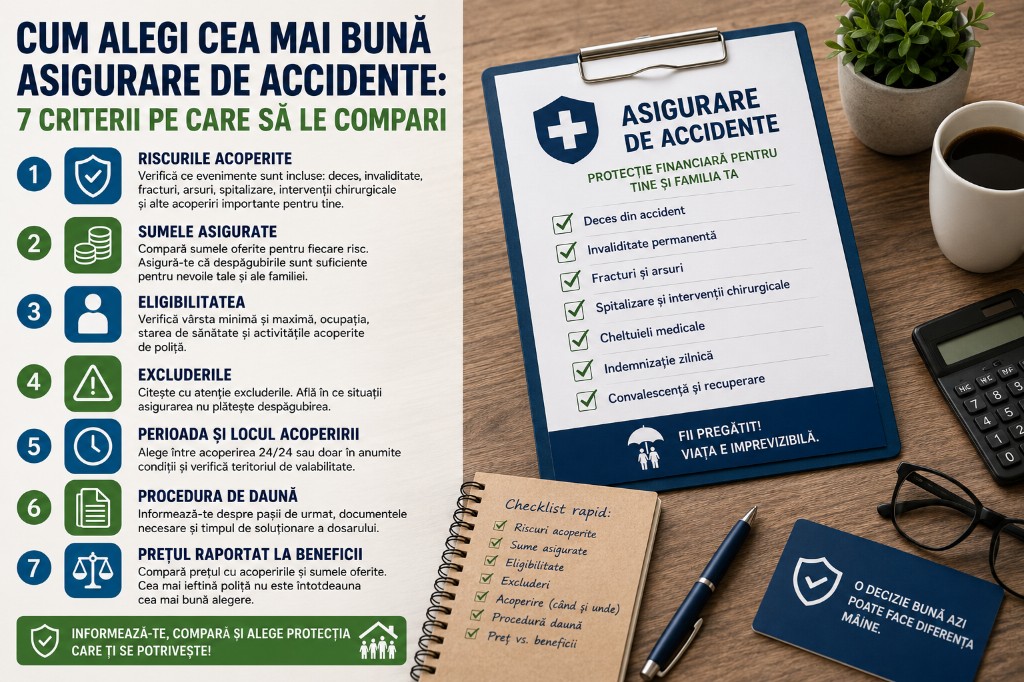

3. Al doilea pas: verifică polița

După ce situația medicală este stabilă, verifică polița. Caută patru secțiuni importante:

- Riscuri acoperite — fracturi, arsuri, spitalizare, invaliditate, deces, cheltuieli medicale;

- Excluderi — alcool, sporturi extreme, fapte intenționate, afecțiuni preexistente, notificare tardivă;

- Obligațiile asiguratului — termenul de notificare și modul de anunțare;

- Procedura de daună — actele necesare și pașii de depunere.

Vezi cum citești polița de asigurare și cele 7 criterii de alegere.

4. Termenul de notificare: ce spune legea și ce spune contractul

Asiguratul trebuie să comunice producerea riscului asigurat în termenul prevăzut în contractul de asigurare. Pentru asigurările facultative de accidente persoane, nu există același termen pentru toate polițele.

Unele polițe cer notificare în 24 de ore, 48 de ore, 3 zile, 5 zile sau alt termen. Altele formulează obligația ca evenimentul să fie anunțat „de îndată” sau „cât mai curând posibil”. Termenul exact se găsește în contract.

Dacă nu respecți termenul, nu pierzi automat despăgubirea în orice situație. Dar întârzierea poate crea probleme serioase — asigurătorul poate refuza plata dacă nu mai poate determina cauza accidentului sau întinderea daunei.

Recomandare: anunță accidentul cât mai repede, chiar dacă nu ai încă toate documentele. Poți completa dosarul ulterior.

5. Cum anunți accidentul

Metodele diferă de la asigurător la asigurător, dar de obicei poți notifica dauna prin:

- formular online pe site sau aplicație mobilă;

- e-mail sau telefon, prin call-center;

- direct la sediul asigurătorului;

- prin broker sau platforma unde ai cumpărat polița.

La notificare, pregătește: numele persoanei asigurate, CNP, numărul poliței, data și locul accidentului, descrierea scurtă a evenimentului, tipul leziunii, unitatea medicală, date de contact, cont bancar și numele beneficiarului, dacă este cazul.

Descrie simplu ce s-a întâmplat: „Am alunecat pe scări și am suferit fractură de gleznă”, „M-am ars cu apă fierbinte în bucătărie”, „Am căzut de pe bicicletă și am fost diagnosticat cu fractură de claviculă”. Nu exagera și nu inventa.

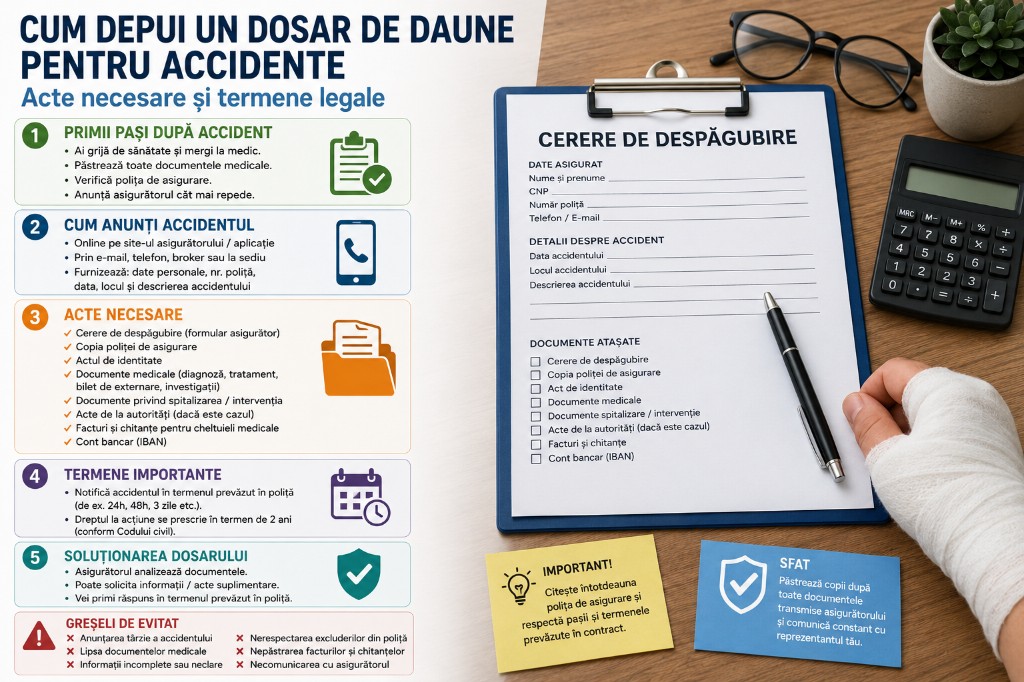

6. Acte necesare pentru dosarul de daună

Documentele exacte depind de poliță și de tipul accidentului. În general pot fi cerute:

- Cererea de despăgubire — formularul oficial cu datele personale, poliței și descrierea evenimentului;

- Copia poliței și actul de identitate al asiguratului;

- Documente medicale — fișă UPU, bilet de externare, scrisoare medicală, certificat medical, radiografie, CT, RMN, raport operator, rețete, documente de recuperare;

- Dovada diagnosticului — raport radiologic pentru fracturi, document cu gradul arsurii, raport operator pentru intervenții;

- Documente privind spitalizarea — bilet internare/externare cu perioada exactă;

- Documente privind incapacitatea de muncă — concedii medicale, dacă polița include acest risc;

- Documente de la autorități — proces-verbal, raport de constatare, dacă accidentul a implicat poliția sau alte autorități;

- Facturi și chitanțe — pentru cheltuieli medicale acoperite;

- Cont bancar (IBAN);

- Acte pentru beneficiar — certificat de deces, acte ale beneficiarilor, în caz de deces.

7. Acte suplimentare în funcție de tipul accidentului

Accidente casnice: de regulă documente medicale și declarația privind evenimentul — vezi accidente acasă.

Accidente rutiere: proces-verbal, constatare amiabilă, acte auto, permis, certificat de înmatriculare — vezi primele 10 minute după accident rutier și dosarul de daună după accident auto.

Accidente sportive: documente medicale, declarația evenimentului, verificare dacă sportul este acoperit — vezi sportivi amatori.

Accidente de muncă: documente SSM, acte de la angajator — vezi accidente angajați.

Accidente în străinătate: păstrează documentele în original; verifică acoperirea internațională și procedurile speciale.

8. Termene legale importante

Pentru asigurările facultative de accidente persoane, termenul de notificare este, în primul rând, cel din contract. Codul civil stabilește obligația comunicării producerii riscului asigurat în termenul prevăzut în contract.

Separat, există termenul de prescripție. În materia raporturilor de asigurare, dreptul la acțiune se prescrie, ca regulă specială, în termen de 2 ani. Asta nu înseamnă că poți aștepta 2 ani ca să anunți dauna — prescripția se referă la dreptul de a acționa în justiție, nu la termenul contractual de notificare.

Pe scurt:

- notificarea accidentului — termenul din poliță;

- completarea dosarului — conform cerințelor asigurătorului;

- litigii — termen special de prescripție de 2 ani;

- petiții către asigurător sau ASF — proceduri separate.

Nu confunda termenul de notificare cu termenul de prescripție. Vezi și prescripția dreptului la despăgubire.

9. Cât durează soluționarea dosarului

Durata depinde de complexitatea cazului și de documentele depuse. Un dosar simplu, cu fractură clară și documente complete, poate fi soluționat mai repede. Un dosar cu invaliditate, intervenții multiple sau documente incomplete poate dura mai mult.

Asigurătorul poate cere documente suplimentare — nu înseamnă automat refuz, ci că dosarul trebuie completat. Răspunde rapid la solicitări.

10. Ce faci dacă dosarul este respins

Dacă asigurătorul respinge dosarul, cere explicația în scris. Refuzul trebuie să arate motivul: risc neacoperit, excludere, lipsă documente, notificare tardivă, lipsă cauzalitate, poliță expirată sau alt motiv contractual.

- Verifică polița și motivul refuzului.

- Vezi dacă poți aduce documente suplimentare.

- Cere sprijin brokerului, dacă ai cumpărat prin broker.

- Depune petiție la asigurător; dacă nu ești mulțumit, sesizează ASF.

- Poți apela la soluționare alternativă a litigiilor sau la instanță.

Nu trata refuzul ca final absolut fără verificare. Uneori problema este documentația incompletă.

11. Greșeli frecvente după accident

- nu anunți accidentul la timp — notifică chiar dacă nu ai toate actele;

- nu mergi la medic — fără documente medicale, dosarul este slab;

- arunci facturile și chitanțele;

- descrii evenimentul diferit în documente diferite;

- presupui că orice accident este acoperit;

- nu citești excluderile;

- trimiți poze neclare sau documente incomplete;

- nu răspunzi la solicitările asigurătorului;

- nu ceri răspuns scris în caz de refuz.

12. Checklist rapid: ce faci după accident

- Ai grijă de sănătate și mergi la medic.

- Păstrează toate documentele medicale.

- Verifică polița și termenul de notificare.

- Anunță asigurătorul cât mai repede.

- Completează cererea de despăgubire.

- Atașează actul de identitate și polița.

- Depune documentele medicale.

- Atașează acte de la autorități, dacă există.

- Atașează facturi și chitanțe, dacă se cer.

- Trimite contul bancar corect.

- Răspunde rapid la cereri suplimentare.

- Cere răspuns scris dacă dosarul este respins.

- Apelează la broker sau consultant dacă nu înțelegi procedura.

13. Model simplu de descriere a accidentului

În cererea de daună, descrierea trebuie să fie clară și factuală. Exemplu:

„La data de 12.06.2026, în jurul orei 18:30, am alunecat pe scările din locuință și am căzut. În urma căderii am simțit durere puternică la glezna dreaptă. M-am prezentat la UPU, unde am fost diagnosticat cu fractură. Atașez documentele medicale și rezultatul radiografiei.”

Spune ce s-a întâmplat, când, unde, cum și ce diagnostic ai primit — nu „Am avut un accident și m-am lovit”.

14. De ce contează brokerul sau consultantul

Dacă ai cumpărat polița printr-un broker, acesta te poate ajuta să înțelegi procedura, să verifici actele necesare și să comunici cu asigurătorul. Brokerul nu decide plata despăgubirii, dar poate ajuta la organizarea dosarului. Vezi și de ce broker de asigurări.

15. Concluzie

Depunerea unui dosar de daune pentru accidente nu trebuie amânată. După îngrijire medicală, verifică polița, anunță asigurătorul și adună documentele necesare.

Cele mai importante acte sunt cererea de despăgubire, polița, actul de identitate, documentele medicale, actele de la autorități dacă există, facturile pentru cheltuieli acoperite și datele bancare. Cel mai important termen este cel de notificare din contract — nu îl confunda cu prescripția de 2 ani.

Un dosar bine pregătit înseamnă documente clare, notificare rapidă și comunicare corectă. Pentru pașii generali de daună, vezi și ghidul de depunere a unei daune. Pentru ofertă sau sprijin, folosește formularul de solicitare ofertă ISAIDE.