Asigurarea de accidente persoane este o poliță prin care o persoană primește protecție financiară în cazul în care suferă un accident care îi afectează sănătatea, capacitatea de muncă sau viața. Pe scurt, dacă se întâmplă un eveniment neprevăzut — o căzătură, un accident rutier, o fractură, o arsură, o invaliditate sau chiar decesul în urma unui accident — asigurarea poate plăti o indemnizație stabilită în contract.

Pentru cineva care aude prima dată despre acest tip de asigurare, cel mai simplu mod de a o înțelege este acesta: nu te ferește de accident, dar te poate ajuta financiar după ce accidentul s-a produs. Banii primiți pot fi folosiți pentru tratament, recuperare, transport, adaptarea locuinței, acoperirea unor cheltuieli curente sau sprijinirea familiei.

În România, această poliță este de regulă facultativă. Nu este o asigurare obligatorie precum RCA-ul pentru mașină și nu trebuie confundată cu asigurarea publică de sănătate. Ea este o protecție suplimentară, cumpărată voluntar, pentru situații în care un accident îți poate afecta veniturile și stabilitatea financiară. Pentru o privire mai scurtă, vezi și când este utilă asigurarea de accidente.

1. Ce înseamnă „accident” în asigurări

În limbaj obișnuit, spunem „accident” pentru aproape orice întâmplare neplăcută. În asigurări, termenul este mai strict: de regulă, accidentul este un eveniment brusc, extern, neprevăzut și independent de voința persoanei asigurate, care produce vătămare corporală, invaliditate sau deces.

De exemplu, o fractură apărută după o căzătură poate fi considerată accident. O boală care evoluează în timp, fără un eveniment extern brusc, de regulă nu este accident. De aceea, asigurarea de accidente persoane nu trebuie confundată cu o asigurare de sănătate sau cu o asigurare pentru boli grave.

2. Ce acoperă asigurarea de accidente persoane

Acoperirile pot varia mult. Cele mai întâlnite sunt:

- Decesul din accident — beneficiarii desemnați pot primi suma asigurată.

- Invaliditatea permanentă totală sau parțială — sumă calculată în funcție de gradul de invaliditate.

- Fracturile și arsurile — sume fixe pentru anumite tipuri de leziuni.

- Spitalizarea din accident — indemnizație pe zi de spitalizare sau sumă contractuală.

- Intervențiile chirurgicale — despăgubiri pentru operații necesare în urma accidentului.

- Cheltuieli medicale sau de recuperare — în funcție de contract.

- Accidente rutiere — produse pentru șofer și pasageri, uneori cu acoperire pentru bagaje.

Nu toate aceste acoperiri sunt incluse automat. Două polițe cu același nume pot fi foarte diferite ca protecție.

3. De ce ai avea nevoie de o astfel de poliță

Un accident poate produce două efecte în același timp: cheltuieli mai mari și venituri mai mici. Dacă lucrezi pe cont propriu sau venitul tău depinde de prezența fizică la muncă, poți pierde bani exact în perioada în care ai cele mai mari cheltuieli.

Pentru o familie, dacă persoana accidentată este principalul susținător financiar, venitul poate scădea brusc. O indemnizație din asigurare nu rezolvă totul, dar poate oferi un sprijin important.

4. Pentru cine este utilă

- Persoane active profesional — curieri, instalatori, șoferi, constructori, freelanceri, medici stomatologi, bucătari.

- Părinți — un accident poate dezechilibra bugetul familiei.

- Persoane care circulă mult — mașină, bicicletă, motocicletă, trotinetă.

- Sportivi recreaționali — atenție: sporturile extreme sau competițiile pot fi excluse.

- Angajatori — pot oferi polițe ca beneficiu extrasalarial.

Vezi și asigurarea de viață pentru freelanceri și PFA.

5. Diferența dintre asigurarea de accidente și asigurarea de sănătate

Asigurarea de sănătate se concentrează pe servicii medicale: consultații, analize, spitalizare, tratamente. Asigurarea de accidente persoane se concentrează pe consecințele unui accident — sume fixe pentru invaliditate, deces, fractură, arsură sau spitalizare.

Asigurarea de sănătate răspunde la: „Cum îmi plătesc tratamentul?”. Asigurarea de accidente răspunde la: „Cum mă descurc financiar dacă accidentul mă afectează?”.

6. Diferența dintre asigurarea de accidente și asigurarea de viață

Asigurarea de viață protejează familia în caz de deces, indiferent de cauză (în funcție de contract). Asigurarea de accidente persoane intervine doar dacă evenimentul este cauzat de un accident acoperit. Dacă decesul apare din boală, o poliță simplă de accidente poate să nu plătească.

Pentru protecție completă, unele persoane aleg ambele tipuri. Vezi clauza rider pentru boli critice.

7. Diferența față de RCA și CASCO

RCA protejează, în principal, terții păgubiți prin accidentul produs de vehicul. CASCO protejează mașina ta. Asigurarea de accidente persoane protejează omul, nu mașina. La un accident rutier, vezi și primele 10 minute după un accident rutier.

8. Ce nu acoperă de obicei

- accidente sub influența alcoolului sau drogurilor;

- fapte intenționate sau automutilare;

- participarea la infracțiuni;

- sporturi extreme nedeclarate;

- competiții sportive profesioniste;

- boli obișnuite, afecțiuni preexistente;

- război, revolte sau acte teroriste (în funcție de contract);

- accidente în afara teritoriului acoperit.

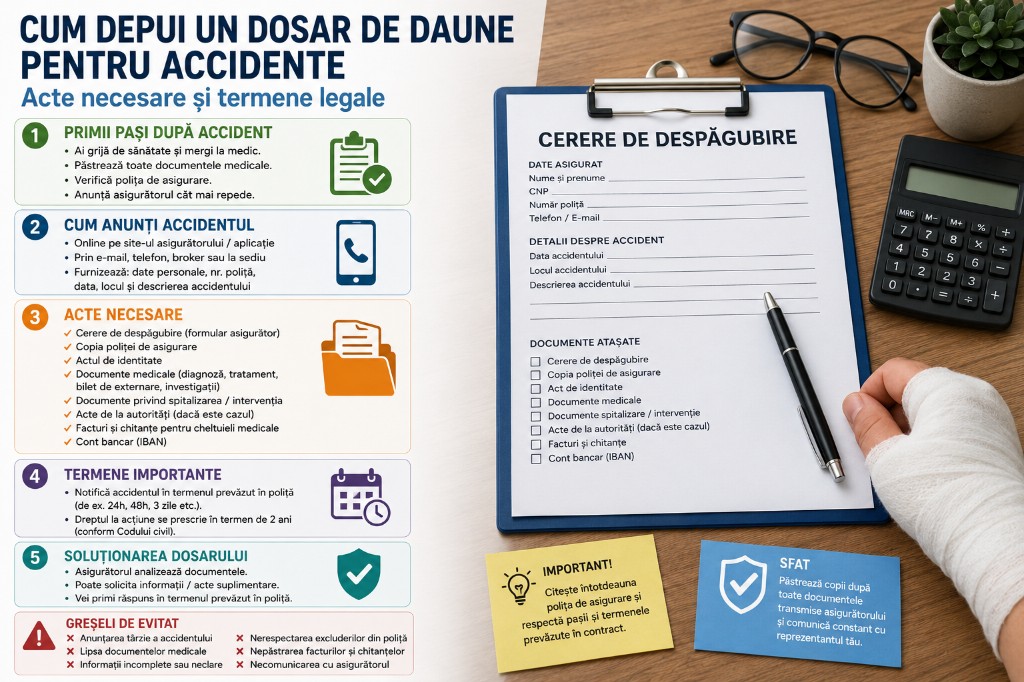

9. Cum se plătește despăgubirea

Despăgubirea poate fi sumă fixă, procent din suma asigurată sau indemnizație zilnică. La daună, trebuie anunțat asigurătorul și depuse documente: cerere, acte medicale, documente de spitalizare, raport de poliție dacă este cazul, certificat de deces în situații grave.

10. Cât costă asigurarea

Prețul depinde de: vârstă, sumă asigurată, riscuri incluse, ocupație, activități sportive, durata poliței, teritoriu, număr de persoane incluse. O persoană cu muncă de birou poate avea un risc diferit față de cineva care lucrează pe șantier.

11. Cum alegi corect polița

- Care este suma asigurată pentru deces?

- Care este suma pentru invaliditate permanentă?

- Există acoperire pentru invaliditate parțială?

- Există indemnizație de spitalizare?

- Sunt acoperite fracturile și arsurile?

- Sunt acoperite accidentele rutiere?

- Este valabilă în România sau și în străinătate?

- Sunt acoperite activitățile sportive?

- Care este procedura de daună și termenul de anunțare?

12. Exemple simple

Părinte cu doi copii, accident rutier — indemnizația de spitalizare sau suma pentru invaliditate poate ajuta familia.

Freelancer fotograf cu mâna fracturată — poate pierde contracte; polița oferă sprijin temporar.

Student cu sporturi recreative — o poliță simplă cu fracturi și spitalizare poate fi utilă.

Angajat în mediu cu risc fizic — polița poate fi mai importantă decât pentru cineva care lucrează de acasă.

13. Este potrivită pentru copii?

Da, poate fi potrivită. Copiii sunt activi și pot suferi accidente. Unele polițe pot fi încheiate pentru copii sau pot include copiii într-o poliță de familie. Acoperiri relevante: fracturi, arsuri, spitalizare, intervenții chirurgicale.

14. Este potrivită pentru seniori?

Poate fi, dar trebuie analizată atent. Polițele pot avea limite de vârstă, excluderi sau costuri mai mari. Verifică vârsta maximă de intrare, vârsta maximă de acoperire și condițiile pentru accidente pe fondul unor afecțiuni existente.

15. Greșeli frecvente

- să crezi că orice accident este acoperit;

- să confunzi asigurarea de accidente cu cea de sănătate;

- să alegi suma minimă fără să te gândești la nevoile familiei;

- să nu declari ocupația sau sporturile practicate;

- să nu păstrezi documentele medicale;

- să anunți prea târziu evenimentul;

- să cumperi polița doar pentru că pare ieftină.

16. Când merită cel mai mult

Merită cel mai mult atunci când: ai familie care depinde de venitul tău, nu ai economii suficiente, lucrezi într-un domeniu cu risc fizic, circuli mult, practici sporturi, ai rate sau obligații lunare, vrei o protecție simplă cu cost relativ accesibil sau nu ai altă asigurare care să acopere invaliditatea sau spitalizarea din accident. Vezi și asigurarea de protecție a plăților pentru credite.

17. Când poate să nu fie prioritară

Poate să nu fie prioritară dacă ai deja o asigurare de viață complexă, o asigurare de sănătate foarte bună, economii mari și un risc redus de accident. Chiar și atunci, merită comparat costul cu beneficiul.

Concluzie

Asigurarea de accidente persoane oferă protecție financiară atunci când un accident îți afectează sănătatea, munca sau familia. Poate acoperi decesul din accident, invaliditatea, fracturile, arsurile, spitalizarea sau alte riscuri, în funcție de contract.

Ai nevoie de ea nu pentru că te aștepți la un accident, ci pentru că un accident poate schimba rapid situația financiară a unei persoane sau a unei familii. Este o plasă de siguranță pentru evenimente neprevăzute.

La fel ca în cazul altor polițe — răspundere civilă profesională, protecție plăți sau viață — nu este suficient să știi că „există asigurare”. Trebuie să verifici ce acoperă, ce exclude, cât plătește și în ce condiții.

O poliță bună de accidente persoane este cea care răspunde clar la întrebarea: dacă mâine pățesc ceva grav, ce sprijin financiar primesc eu sau familia mea?