Când ne gândim la accidente, ne imaginăm de obicei evenimente grave petrecute în trafic, la muncă sau în timpul unei activități sportive. Mai rar ne gândim la propria locuință. Totuși, multe accidente se întâmplă chiar acasă: aluneci în baie, cazi pe scări, te tai în bucătărie, te arzi cu apă fierbinte sau te împiedici de un covor.

Aceste situații par banale până când se întâmplă. O căzătură simplă poate duce la fractură. O tăietură adâncă poate necesita cusături. O arsură poate însemna tratament și zile de durere. Iar dacă accidentul te împiedică să lucrezi, problema nu mai este doar medicală, ci și financiară.

Aici intervine asigurarea de accidente persoane. Ea nu previne accidentul, dar poate oferi sprijin financiar atunci când un eveniment neprevăzut îți afectează sănătatea, veniturile sau familia.

1. Ce este un accident casnic

Un accident casnic este un eveniment neprevăzut care se produce în locuință sau în jurul locuinței și provoacă o vătămare corporală — în baie, bucătărie, curte, garaj, balcon sau pe scările blocului.

Exemple: cazi pe scări, aluneci în baie, te tai cu un cuțit, te arzi cu ulei încins, cazi de pe scară când repari ceva, te lovești la cap, îți fracturezi mâna sau piciorul.

În asigurări, accidentul este de obicei un eveniment brusc, extern, neprevăzut și independent de voința persoanei asigurate. Dacă problema apare dintr-o boală sau afecțiune mai veche, polița poate să nu intervină.

2. De ce accidentele acasă sunt ignorate

Locuința este asociată cu siguranța, dar familiaritatea poate duce la neatenție: gătit, reparații, spălat pe jos, urcat pe scaune, aparate electrice, copii care aleargă, scări ude.

Riscul este mai mare pentru copii, persoane vârstnice, persoane cu probleme de mobilitate și cei care locuiesc singuri — dar oricine se poate accidenta acasă.

3. Cădere pe scări

Un scenariu foarte frecvent: calci greșit, cazi câteva trepte, fractură la gleznă sau mână. Urmează radiografie, imobilizare, recuperare, costuri cu transport, medicamente, concediu medical.

O asigurare de accidente poate ajuta dacă include fracturi, spitalizare sau intervenții chirurgicale — sumă fixă pentru fractură, indemnizație zilnică sau despăgubire pentru invaliditate.

4. Alunecare în baie

Baia este una dintre cele mai riscante zone: podeaua udă, gresia alunecoasă, spațiul îngust. Poate produce lovituri la cap, fracturi de șold, umăr, mână sau gleznă.

Pentru seniori, consecințele pot fi mai grave. Vezi asigurarea de accidente pentru pensionari.

5. Tăieturi în bucătărie

Cuțite, sticlă spartă, suprafețe ude — o tăietură adâncă poate necesita sutură, tratament, vaccin antitetanic sau intervenție chirurgicală.

Contează condițiile poliței: unele plătesc doar pentru spitalizare, intervenții sau invaliditate; o tăietură superficială poate să nu genereze despăgubire.

6. Arsuri

De la apă clocotită, ulei încins, plită, fier de călcat sau substanțe chimice. O arsură serioasă poate necesita spitalizare, pansamente repetate și recuperare.

Dacă polița include arsuri din accident, poți primi o sumă în funcție de grad și suprafață. Pentru familiile cu copii, această acoperire poate fi relevantă.

7. Cădere de pe scară sau scaun

Schimbarea unui bec, curățarea unui dulap, accesul în pod — o cădere de la înălțime mică poate produce fracturi, luxații sau traumatisme de coloană.

Verifică dacă există excluderi legate de neglijență gravă sau nerespectarea regulilor minime de siguranță.

8. Ce poate acoperi asigurarea

- Fracturi — indemnizație dacă sunt incluse;

- Arsuri — sumă conform contractului;

- Spitalizare — indemnizație zilnică sau sumă fixă;

- Intervenții chirurgicale — despăgubire conform grilei;

- Imobilizare în aparat ghips — unele polițe includ;

- Invaliditate permanentă — sumă în funcție de grad;

- Deces din accident — pentru beneficiari;

- Cheltuieli medicale — în limitele contractului.

Nu toate acoperirile sunt incluse automat — verifică oferta, nu doar titlul produsului.

9. Ce nu acoperă de obicei

- alcool, droguri, fapte intenționate, activități ilegale;

- agravarea bolilor preexistente;

- evenimente care nu se încadrează în definiția accidentului;

- leziuni minore sub pragul de despăgubire;

- tratamente fără documente medicale;

- anunțare prea târzie a accidentului.

10. Asigurarea de accidente nu este asigurare de sănătate

Sănătatea te ajută la servicii medicale. Accidentele oferă indemnizație sau despăgubire pentru consecințe — bani folosiți pentru transport, recuperare, rate, facturi sau ajutor în casă. Vezi accidente vs sănătate.

11. Pentru cine este importantă

- părinți și familii cu copii;

- pensionari;

- persoane care locuiesc singure;

- freelanceri, PFA-uri și antreprenori (venit dependent de muncă);

- persoane cu rate sau obligații lunare;

- oameni activi în gospodărie.

12. Cum alegi polița potrivită

- Sunt acoperite accidentele casnice?

- Fracturi, arsuri, spitalizare, intervenții chirurgicale?

- Imobilizare, cheltuieli medicale, invaliditate, deces?

- Limită de vârstă, teritoriu, excluderi?

- Termen de anunțare și documente la daună?

Vezi și când este utilă asigurarea de accidente.

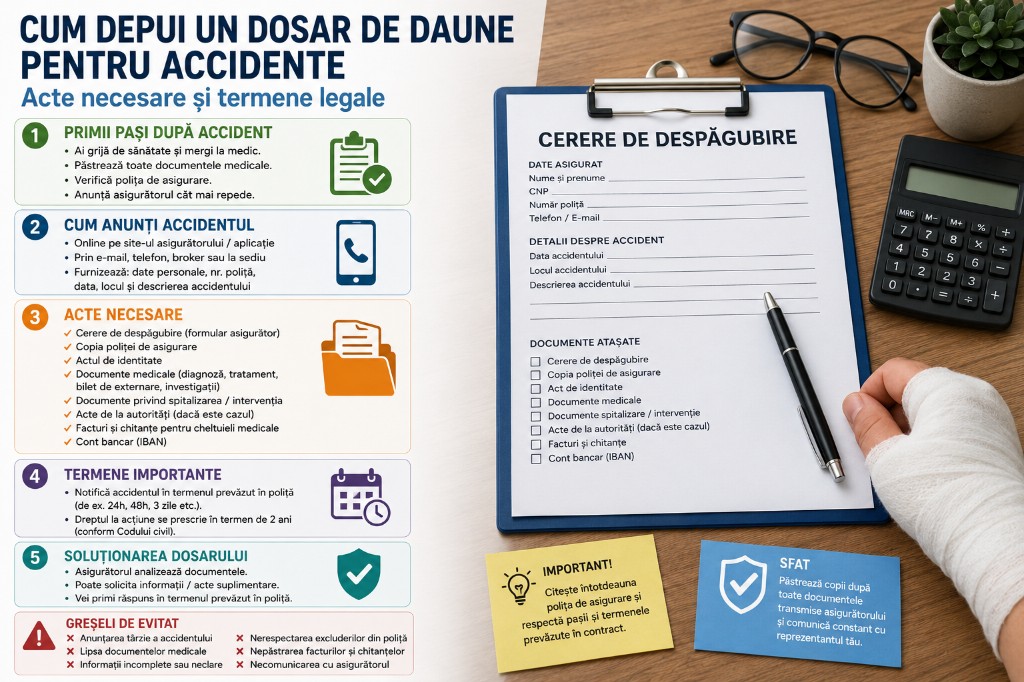

13. Ce faci după un accident acasă

Primul pas: îngrijire medicală. Apoi păstrează documentele — bilet externare, certificat medical, radiografii, rețete, chitanțe. Anunță asigurătorul cât mai repede, conform termenului din poliță. Completează cererea de despăgubire cu actele solicitate.

14. Cum previi accidentele acasă

- covoraș antiderapant în baie, balustradă pe scări;

- evită covoarele care alunecă și obiectele pe culoare;

- scară sigură pentru reparații, nu scaune instabile;

- cuțite și obiecte ascuțite în siguranță;

- supraveghere copii în bucătărie;

- verifică instalațiile electrice și aparatele.

O locuință sigură reduce riscul. O asigurare bună reduce impactul financiar dacă riscul totuși se produce.

15. Greșeli frecvente

- să crezi că „mie nu mi se poate întâmpla”;

- să cumperi cea mai ieftină poliță fără acoperiri;

- să confunzi accidentul cu boala;

- să nu păstrezi documentele medicale;

- să nu anunți asigurătorul la timp;

- să ignori limitele de vârstă pentru copii și seniori.

16. Merită asigurarea pentru accidente casnice?

Da, poate merita — mai ales cu familie, copii, părinți vârstnici, rate, venit dependent de muncă sau economii limitate. Nu o cumpăra fără analiză: verifică ce acoperă, ce exclude, cât plătește și cum se face despăgubirea.

Concluzie

Accidentele acasă sunt printre cele mai ignorate riscuri. O cădere pe scări, o alunecare în baie, o tăietură sau o arsură pot avea consecințe serioase: fracturi, spitalizare, recuperare și cheltuieli neprevăzute.

Asigurarea de accidente persoane poate oferi sprijin financiar dacă riscurile sunt incluse în poliță. Cea mai bună abordare este dublă: previi accidentele printr-o locuință mai sigură și alegi o poliță care să te ajute dacă, în ciuda prudenței, accidentul se produce.

Acasă ar trebui să fie locul în care te simți cel mai protejat — dar protecția reală înseamnă și să fii pregătit pentru lucrurile neprevăzute.