Când deschizi sau administrezi o firmă în România, una dintre întrebările importante este: ce asigurări sunt obligatorii prin lege și ce asigurări sunt doar recomandate? Răspunsul nu este același pentru toate companiile. O firmă de transport are obligații diferite față de un cabinet medical, un birou de arhitectură, un magazin online, un restaurant, o firmă de construcții sau o companie de consultanță.

Nu există o poliță unică obligatorie pentru toate firmele. Obligațiile depind de activitatea desfășurată, de bunurile deținute, de vehiculele utilizate, de profesia reglementată, de contractele semnate și de riscurile specifice. Vezi asigurări business și de ce un broker de asigurări.

Principiul de bază: nu toate asigurările business sunt obligatorii

În România, multe asigurări pentru firme sunt facultative: asigurarea sediului, a stocurilor, a echipamentelor, răspunderea civilă generală, asigurarea de întrerupere a activității, asigurarea cyber, asigurarea de transport marfă sau polițele colective pentru angajați. Ele pot fi extrem de utile, dar nu sunt obligatorii pentru orice firmă doar prin simplul fapt că firma există.

Asigurarea devine obligatorie în trei situații principale:

- prin lege — cum este RCA pentru vehicule;

- prin reglementarea unei profesii — cum este răspunderea profesională pentru anumite activități;

- prin contract — leasing, credit, închiriere spațiu, contracte publice sau comerciale mari.

Întrebarea corectă nu este doar „ce asigurări trebuie să aibă o firmă?”, ci: ce asigurări sunt obligatorii pentru activitatea, bunurile, angajații, vehiculele și contractele firmei mele?

RCA pentru flotă auto

Cea mai clară asigurare obligatorie pentru firme este RCA-ul pentru vehiculele deținute sau utilizate. Dacă firma are autoturisme, autoutilitare, camioane, motociclete, remorci sau alte vehicule supuse obligației RCA, fiecare vehicul trebuie să aibă asigurare RCA valabilă.

Legea nr. 132/2017 reglementează asigurarea obligatorie de răspundere civilă auto pentru prejudicii produse terților prin accidente de vehicule. Pentru o firmă, RCA-ul acoperă prejudiciile produse altor persoane prin folosirea vehiculelor firmei. Nu repară însă automat mașina firmei — pentru asta există CASCO.

În cazul unei flote, firma trebuie să urmărească: data expirării fiecărei polițe, categoria vehiculului, utilizarea, istoricul de daune, documentele șoferilor și existența RCA valabil înainte ca vehiculul să circule. Detalii în asigurarea flotei auto pentru companii și ghidul RCA 2025.

CASCO pentru flotă: util, dar nu obligatoriu prin lege

CASCO nu este obligatoriu prin lege pentru toate firmele. Totuși, poate deveni obligatoriu contractual — dacă vehiculul este în leasing, credit sau altă formă de finanțare, finanțatorul poate cere CASCO.

Pentru firme, CASCO este foarte important dacă vehiculele sunt folosite zilnic. RCA-ul protejează terții, dar nu mașina firmei când șoferul este vinovat, când vehiculul este avariat în parcare, când apare grindină, furt sau vandalism. Vezi ce acoperă CASCO.

Asigurarea obligatorie a locuințelor deținute de persoane juridice (PAD)

În România există asigurarea obligatorie a locuințelor (PAD), dar aceasta nu se aplică oricărei clădiri comerciale. Legea nr. 260/2008 reglementează asigurarea obligatorie a locuințelor aflate în proprietatea persoanelor fizice sau juridice împotriva cutremurelor, alunecărilor de teren și inundațiilor.

Dacă o firmă deține o locuință — apartament sau casă încadrată ca locuință — trebuie verificată obligația PAD. Faptul că proprietarul este persoană juridică nu elimină obligația. PAD acoperă doar riscurile de dezastru natural: cutremur, inundații naturale și alunecări de teren. Nu acoperă incendiu, furt sau bunuri. Detalii în PAD vs. asigurare facultativă.

Clădiri comerciale, sedii, hale, depozite

Pentru sedii comerciale, hale, depozite, spații de producție, magazine sau restaurante, asigurarea de clădire împotriva incendiului, furtului sau altor riscuri este, de regulă, facultativă. Totuși, poate deveni obligatorie prin contract: banca poate cere asigurarea clădirii ipotecate, proprietarul spațiului poate cere asigurare chiriașului, finanțatorul poate cere asigurarea bunului finanțat.

Chiar dacă nu este mereu obligatorie, asigurarea sediului și a bunurilor este una dintre cele mai importante polițe business. Vezi clădire comercială vs. asigurare locuință și riscuri și excluderi la asigurarea locuinței.

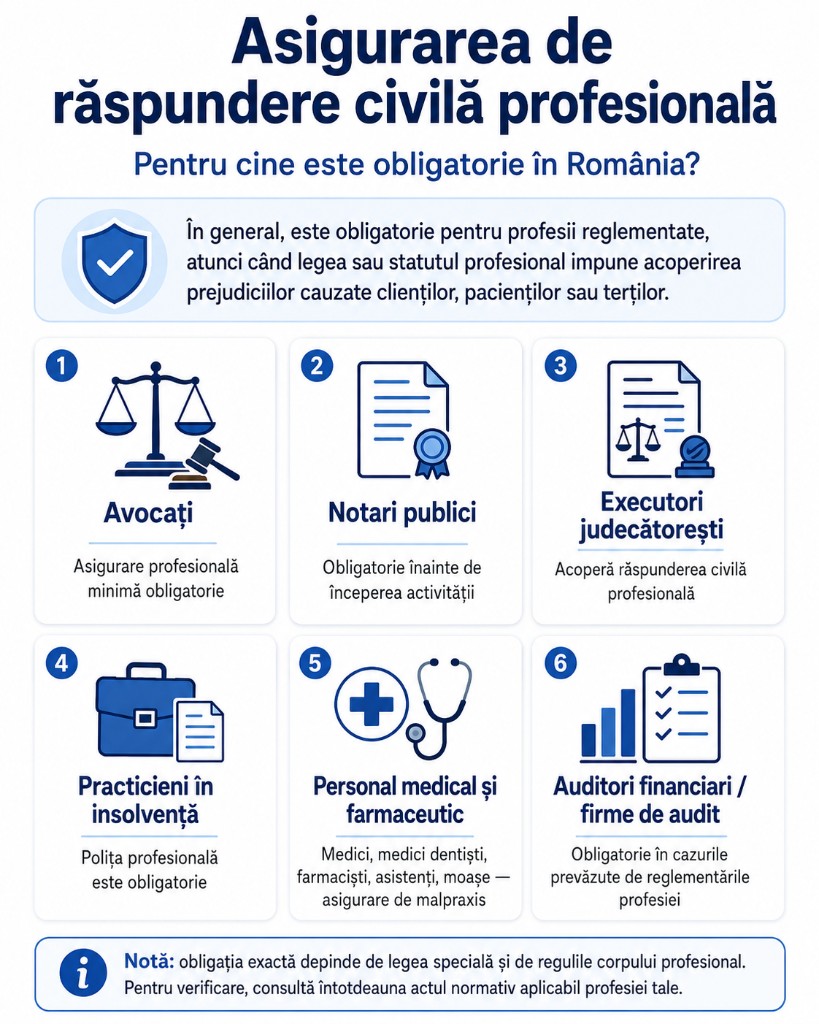

Răspunderea civilă profesională

Răspunderea civilă profesională este obligatorie pentru anumite profesii reglementate. Această poliță acoperă prejudiciile cauzate clienților sau terților prin erori profesionale, neglijență, omisiuni sau consultanță incorectă, în limitele poliței.

OUG nr. 49/2009 definește asigurarea de răspundere profesională ca asigurare încheiată de un prestator pentru răspunderea potențială față de beneficiari și terți. Citește ghidul complet despre răspunderea civilă profesională.

Exemple de domenii unde poate fi obligatorie:

- avocatură;

- notariat;

- activitate medicală;

- arhitectură;

- audit financiar;

- distribuție de asigurări;

- practicieni în insolvență;

- alte profesii reglementate.

Malpraxis medical

Pentru activitățile medicale, asigurarea de malpraxis este una dintre cele mai importante obligații. Personalul medical trebuie să încheie asigurare de malpraxis în condițiile legii, iar o copie a asigurării se prezintă înainte de încheierea contractului de muncă.

Pentru firmă, trebuie verificat cine este asigurat, ce activități sunt acoperite, ce limite sunt aplicabile și dacă polița este valabilă pentru specialitatea practicată.

Profesiile juridice și financiare

În domeniile juridice și financiare, răspunderea profesională poate fi obligatorie prin statut, lege sau reguli de autorizare. Notarii publici, practicienii în insolvență, auditorii sau intermediarii financiari pot avea obligații specifice privind polițele de răspundere profesională.

Accidente de muncă și boli profesionale

Pentru angajatori, trebuie clarificată o confuzie frecventă. Există un sistem legal de asigurare pentru accidente de muncă și boli profesionale, dar acesta nu este același lucru cu o poliță privată cumpărată de firmă pentru fiecare angajat.

Legea nr. 346/2002 prevede că asigurarea pentru accidente de muncă și boli profesionale garantează servicii și prestații pentru promovarea sănătății și securității în muncă, prevenirea accidentelor și compensarea consecințelor accidentelor de muncă și bolilor profesionale.

Obligațiile principale ale firmei: contribuții, securitatea și sănătatea în muncă (SSM), instruirea angajaților, evaluarea riscurilor și raportarea accidentelor.

Polițe colective pentru angajați

Asigurările colective pentru angajați — sănătate, viață, accidente — sunt în general facultative. Ele pot fi oferite ca beneficiu extrasalarial sau protecție suplimentară. Nu trebuie confundate cu obligațiile legale privind accidentele de muncă sau SSM.

Răspunderea civilă generală

Răspunderea civilă generală nu este obligatorie pentru orice firmă, dar este una dintre cele mai importante asigurări business. Ea poate acoperi prejudiciile cauzate terților în desfășurarea activității: un client se accidentează în sediu, un produs cade și avariază bunurile cuiva, o lucrare produce daune unui vecin. Citește ghidul complet despre răspunderea civilă generală pentru afaceri.

Multe firme trebuie să o aibă prin contract — centru comercial, beneficiar de lucrări, contract public.

Asigurarea stocurilor, echipamentelor și utilajelor

Asigurarea stocurilor, echipamentelor, utilajelor și mărfurilor nu este obligatorie în mod general, dar este foarte importantă. Valoarea reală a multor firme stă în marfă, echipamente IT, utilaje, linii de producție sau materii prime. Dacă un incendiu distruge stocul, asigurarea clădirii nu este suficientă. Citește asigurarea bunurilor firmei.

Asigurarea de întrerupere a activității

Această poliță nu este obligatorie prin lege, dar poate fi esențială. O firmă pierde bani nu doar prin distrugerea bunurilor, ci și prin oprirea activității — vânzări, contracte, costuri fixe. Asigurarea de întrerupere a activității poate acoperi pierderea de profit și costurile fixe, în condițiile contractului. Citește ce pierzi dacă firma se oprește.

Asigurări cerute prin contracte

Multe asigurări devin obligatorii prin contract, nu prin lege:

- asigurare de clădire cerută de bancă;

- CASCO cerut de leasing;

- răspundere civilă cerută de beneficiar;

- asigurare de lucrări cerută în construcții;

- asigurare de bunuri cerută de finanțator;

- asigurare de transport marfă cerută de client;

- asigurare profesională cerută prin contract de prestări servicii.

Orice contract important trebuie verificat și din perspectiva obligațiilor de asigurare. Vezi cum citești polița de asigurare.

Checklist pentru o firmă

- Are vehicule? Fiecare are RCA valabil?

- Vehiculele sunt în leasing sau credit? Este cerut CASCO?

- Firma deține locuințe? Există PAD?

- Firma deține sedii, hale, depozite sau echipamente? Sunt asigurate?

- Activitatea este profesie reglementată? Există obligație de răspundere profesională?

- Are personal medical, juridic, tehnic sau autorizat? Ce polițe sunt obligatorii?

- Are angajați? Sunt respectate obligațiile privind accidentele de muncă și SSM?

- Contractele cu clienții, băncile sau finanțatorii cer asigurări?

- Există riscuri care pot opri activitatea firmei?

Concluzie

Pentru o firmă în România, asigurările obligatorii nu sunt identice pentru toate activitățile. RCA-ul este obligatoriu pentru vehiculele firmei, iar PAD este obligatorie pentru locuințele aflate în proprietatea persoanelor fizice sau juridice. Răspunderea civilă profesională este obligatorie pentru anumite profesii reglementate. Există obligații legale privind accidentele de muncă și bolile profesionale prin sistemul public.

Pe lângă obligațiile legale, multe asigurări devin obligatorii prin contract: leasing, credit, închiriere, contracte publice sau cerințe ale partenerilor. Asigurarea sediului, stocurilor, echipamentelor și răspunderea civilă generală pot fi facultative, dar foarte importante pentru continuitatea afacerii.

Întrebarea corectă pentru antreprenor nu este doar „ce polițe mă obligă legea să am?”, ci și: „ce riscuri pot închide firma sau pot produce pierderi pe care nu le pot suporta din bugetul curent?”

Solicită ofertă business prin ISAIDE — analiză pe domeniu de activitate și comparare de soluții.