Orice afacere interacționează cu oameni, bunuri, spații, produse, servicii și parteneri. Un client poate aluneca în sediu. Un angajat poate deteriora bunul unui client. Un produs vândut poate provoca pagube. O firmă poate produce accidental daune unui vecin, unui furnizor sau unei alte companii. În astfel de situații apare întrebarea: cine plătește prejudiciul?

Asigurarea de răspundere civilă generală este una dintre cele mai importante polițe pentru companii, deoarece acoperă riscul ca firma să fie obligată să despăgubească terți pentru pagube materiale, vătămări corporale sau alte prejudicii produse în desfășurarea activității. Nu este o poliță pentru clădirea ta, nici pentru stocurile tale, nici pentru greșelile profesionale propriu-zise. Este o poliță care protejează firma atunci când activitatea ei produce pagube altora. Vezi asigurări business și ce asigurări sunt obligatorii pentru o firmă.

În Codul civil, regula generală a răspunderii civile este clară: cel care cauzează altuia un prejudiciu printr-o faptă ilicită, săvârșită cu vinovăție, este obligat să îl repare. Autorul prejudiciului răspunde chiar și pentru cea mai ușoară culpă.

Ce este asigurarea de răspundere civilă generală

Asigurarea de răspundere civilă generală este o poliță prin care asigurătorul poate plăti, în numele firmei asigurate, despăgubiri către terți păgubiți, dacă prejudiciul este produs printr-un risc acoperit de contract. Contractul de asigurare funcționează pe principiul general prevăzut de Codul civil: asiguratul plătește o primă, iar asigurătorul plătește indemnizația, despăgubirea sau suma datorată în cazul producerii riscului asigurat.

Pe scurt, această poliță răspunde la întrebarea: ce se întâmplă dacă firma mea produce, din culpă sau neglijență, o pagubă unei alte persoane?

Exemple simple:

- un client cade pe podeaua umedă din magazin;

- un raft se desprinde și avariază bunul unui client;

- un angajat deteriorează accidental echipamentul unui beneficiar;

- o lucrare provoacă pagube unui vecin;

- un produs vândut produce o pagubă materială;

- o firmă care ocupă un spațiu închiriat produce daune proprietarului;

- un vizitator este rănit în incinta firmei.

În toate aceste cazuri, firma poate fi obligată să plătească despăgubiri. O poliță de răspundere civilă generală poate prelua acest risc, în limitele și condițiile contractului.

De ce este importantă pentru afaceri

O firmă nu riscă doar pierderea propriilor bunuri. Uneori, riscul cel mai mare este prejudiciul produs altora. Dacă un client se accidentează într-un spațiu comercial, dacă un incendiu pornit din sediul firmei afectează alte spații sau dacă un produs defect provoacă daune, costurile pot depăși cu mult valoarea bunurilor firmei.

Această poliță este importantă pentru: magazine; restaurante; cafenele; hoteluri și pensiuni; clinici și cabinete; birouri; firme de curățenie; firme de construcții; service-uri; depozite; producători; distribuitori; firme de mentenanță; organizatori de evenimente; firme care primesc clienți, vizitatori sau furnizori în spațiu.

Cu cât ai mai mult contact cu publicul, cu atât riscul de răspundere civilă este mai mare.

Ce înseamnă „terț” în această poliță

În asigurările de răspundere civilă, „terțul” este persoana sau entitatea care suferă prejudiciul. Poate fi un client, un vizitator, un vecin, un furnizor, un proprietar de spațiu, o altă firmă sau o persoană fizică afectată de activitatea ta.

De regulă, angajații proprii nu sunt tratați ca terți pentru accidente de muncă, deoarece acestea intră într-un cadru diferit. Pentru angajați există obligații separate privind securitatea și sănătatea în muncă, accidentele de muncă și alte forme de protecție. Răspunderea civilă generală se concentrează în principal pe prejudiciile produse persoanelor din afara firmei.

Pagube materiale produse terților

Una dintre cele mai frecvente acoperiri este pentru pagube materiale. Aceasta înseamnă deteriorarea, distrugerea sau pierderea bunurilor aparținând altor persoane.

Exemple: un angajat sparge accidental o vitrină a clientului; o echipă de montaj deteriorează podeaua beneficiarului; un utilaj lovește gardul vecinului; apa scursă din spațiul firmei inundă spațiul de dedesubt; un incendiu pornit din activitatea firmei afectează bunurile altui chiriaș; o firmă de curățenie deteriorează mobilierul clientului.

În Codul civil există și reguli privind răspunderea pentru prejudiciile cauzate de lucruri. Textul legal prevede că oricine este obligat să repare, independent de orice culpă, prejudiciul cauzat de lucrul aflat sub paza sa.

Pentru o firmă, „lucrurile aflate sub paza sa” pot fi echipamente, utilaje, instalații, obiecte din sediu, mărfuri, vehicule în anumite contexte sau alte bunuri folosite în activitate. Dacă acestea produc prejudicii altora, firma poate ajunge să răspundă.

Vătămări corporale produse terților

A doua categorie majoră este vătămarea corporală. Aceasta poate include accidentări, leziuni, invaliditate temporară sau permanentă, cheltuieli medicale, pierderi de venit sau alte consecințe ale accidentului.

Exemple: un client alunecă pe podeaua udă într-un magazin; un vizitator se împiedică de un cablu nesemnalizat într-un birou; un scaun defect se rupe și persoana cade; o bucată de tencuială cade de pe clădire și rănește un trecător; un participant la un eveniment se accidentează din cauza unei amenajări nesigure.

Aceste situații pot genera despăgubiri importante, mai ales dacă persoana vătămată are nevoie de tratament, recuperare sau pierde venituri. De aceea, firmele care primesc clienți sau public ar trebui să analizeze serios această acoperire.

Accidente pe proprietatea firmei

Accidentele produse în incinta firmei sunt printre cele mai importante riscuri. Spațiile comerciale, restaurantele, depozitele, birourile și halele pot avea zone de risc: scări, rampe, podele alunecoase, cabluri, uși automate, rafturi, parcări, zone de încărcare-descărcare sau acces pentru furnizori.

O poliță de răspundere civilă generală poate acoperi prejudiciile produse terților în incinta firmei, dacă firma este răspunzătoare pentru producerea accidentului și dacă evenimentul nu este exclus din contract.

Pentru a reduce aceste riscuri, firma trebuie să păstreze spațiul sigur, să semnalizeze pericolele, să întrețină instalațiile și să documenteze măsurile de prevenție.

Răspunderea pentru clădiri și construcții

Dacă firma deține sau administrează o clădire, poate răspunde pentru prejudicii cauzate de starea acesteia. Codul civil prevede că proprietarul unei construcții este obligat să repare prejudiciul cauzat prin ruina acesteia sau prin desprinderea unor părți, dacă situația este urmarea lipsei de întreținere sau a unui viciu de construcție.

Exemple: cade o bucată de fațadă și avariază o mașină; se desprinde o firmă luminoasă și rănește un trecător; o țeavă veche se sparge și inundă spațiul vecin; un element de acoperiș cade din cauza lipsei de întreținere.

Asigurarea clădirii și răspunderea civilă nu sunt același lucru. Vezi clădire comercială vs. asigurare locuință — asigurarea clădirii protejează imobilul firmei, iar răspunderea civilă protejează firma când imobilul sau activitatea produce pagube altora.

Produse defecte și răspunderea pentru produse

Pentru producători, distribuitori, importatori sau comercianți, o zonă importantă este răspunderea pentru produse. Un produs defect poate cauza vătămări corporale sau pagube materiale. Legea nr. 240/2004 reglementează raporturile dintre producători și persoanele vătămate ori prejudiciate de produse cu defecte puse în circulație, inclusiv dreptul la acțiune pentru repararea pagubelor.

Exemple: un aparat electric vândut provoacă incendiu; un produs alimentar contaminat produce îmbolnăvire; o piesă defectă avariază echipamentul beneficiarului; un produs cosmetic provoacă reacții severe.

Răspunderea pentru produse poate fi foarte costisitoare, mai ales dacă produsul ajunge la mulți consumatori. Pentru firmele care produc, importă sau distribuie bunuri, este important ca polița de răspundere civilă generală să includă sau să fie completată cu acoperire pentru produse.

Produse defecte vs. garanție comercială

Trebuie făcută diferența între garanția produsului și răspunderea pentru prejudicii produse de produs. Dacă un produs nu funcționează, garanția poate acoperi repararea sau înlocuirea lui. Dar dacă produsul defect produce pagube altor bunuri sau vătămări unei persoane, intrăm în zona răspunderii civile pentru produse.

Exemplu: vinzi un aparat care se defectează. Garanția poate acoperi aparatul. Dar dacă aparatul ia foc și distruge bucătăria clientului, vorbim despre un prejudiciu mult mai mare, care poate necesita o acoperire de răspundere civilă pentru produse.

Răspunderea chiriașului față de proprietar

Multe firme funcționează în spații închiriate. În astfel de cazuri, contractul de închiriere poate impune chiriașului să aibă asigurare de răspundere civilă față de proprietar.

Exemple: chiriașul produce un incendiu accidental în spațiu; o instalație folosită de chiriaș provoacă inundație; activitatea chiriașului deteriorează pereții, podelele sau instalațiile; un echipament al chiriașului afectează structura sau finisajele.

Această acoperire este importantă pentru restaurante, cafenele, magazine, birouri, depozite și ateliere. Proprietarul poate cere ca polița să includă o limită minimă de despăgubire și să acopere anumite riscuri specifice.

Răspunderea civilă pentru lucrări și servicii

Firmele care prestează servicii la sediul clientului au riscuri specifice. O echipă de instalare, curățenie, mentenanță, construcții, reparații sau montaj poate produce accidental pagube.

Exemple: o firmă de instalații inundă apartamentul clientului; o firmă de mentenanță deteriorează un echipament; o echipă de montaj sparge o ușă de sticlă; o firmă de curățenie deteriorează o suprafață sensibilă.

Aici trebuie verificată cu atenție diferența dintre răspunderea civilă generală și răspunderea civilă profesională. Dacă paguba este fizică, produsă prin activitatea de lucru, poate intra în răspundere generală. Dacă paguba este financiară, produsă printr-o eroare profesională, poate fi necesară răspundere profesională.

Ce nu acoperă de obicei răspunderea civilă generală

Excluderile sunt foarte importante. O poliță de răspundere civilă generală nu acoperă orice reclamație împotriva firmei.

De regulă, pot fi excluse: fapte intenționate; fraudă; amenzi și sancțiuni; penalități contractuale; daune produse propriilor bunuri; daune produse angajaților, dacă intră în alt regim; răspundere profesională pură; erori de consultanță; prejudicii financiare fără pagubă materială sau vătămare; răspunderea auto, care se acoperă prin RCA; poluare, dacă nu este inclusă; daune cunoscute înainte de poliță; activități nedeclarate; lucrări fără autorizații; riscuri cyber, dacă nu sunt incluse; bunuri aflate în custodie, dacă polița nu le acoperă.

Pentru firme, cea mai periculoasă presupunere este: „am răspundere civilă, deci orice pagubă produsă altora este acoperită”. Nu este așa. Acoperirea depinde de contract, activitatea declarată, limite, excluderi și documente.

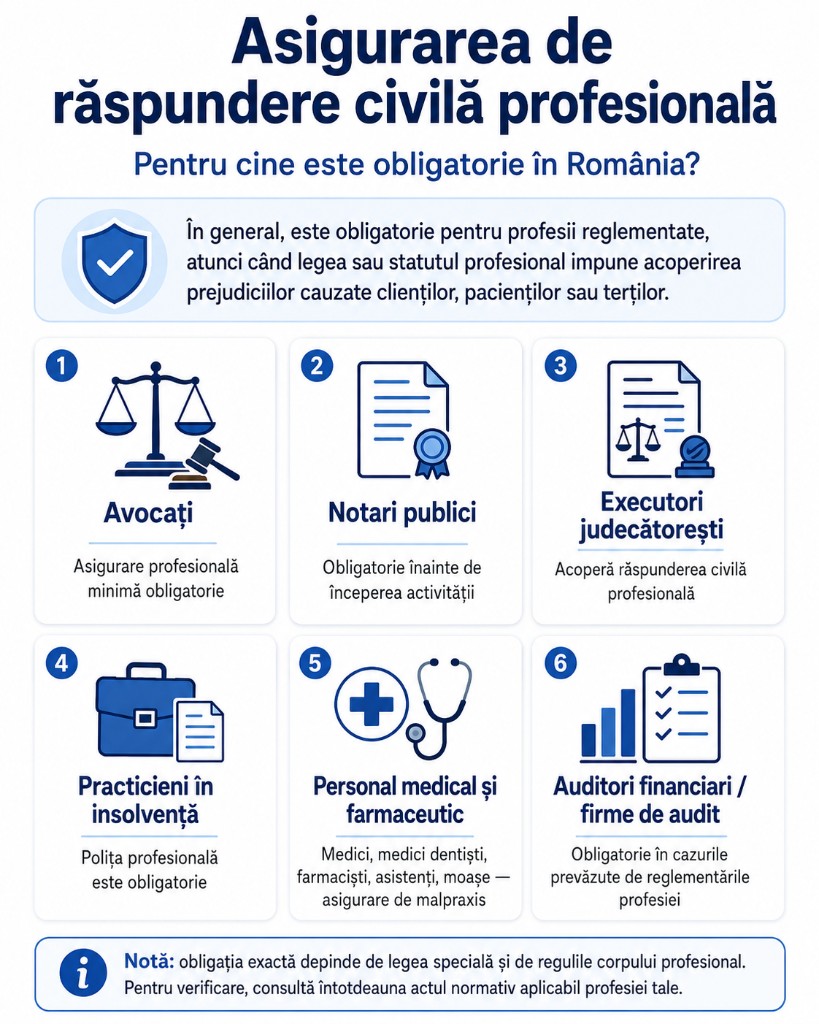

Diferența față de răspunderea civilă profesională

Răspunderea civilă generală și răspunderea civilă profesională sunt polițe diferite.

Răspunderea civilă generală acoperă, de regulă, pagube materiale și vătămări corporale produse terților prin activitatea firmei.

Răspunderea civilă profesională acoperă prejudicii produse prin erori profesionale: consultanță greșită, proiectare greșită, omisiuni, recomandări incorecte, erori medicale, juridice, contabile, IT sau tehnice.

Exemplu: dacă un client alunecă în sediul firmei, discutăm despre răspundere civilă generală. Dacă un consultant dă o recomandare greșită și clientul pierde bani, discutăm despre răspundere profesională. Multe firme au nevoie de ambele.

Pentru persoane fizice, există și răspunderea civilă a familiei față de terți — alt produs, cu alt scop.

Diferența față de asigurarea de bunuri

Asigurarea de bunuri acoperă bunurile firmei: clădire, echipamente, stocuri, mobilier, utilaje. Răspunderea civilă acoperă prejudiciile produse altora.

Exemplu: un incendiu distruge magazinul tău și afectează spațiul vecin. Asigurarea de bunuri poate acoperi magazinul tău. Răspunderea civilă poate acoperi prejudiciul produs vecinului, dacă firma ta este răspunzătoare și polița include riscul.

Fără răspundere civilă, firma poate fi protejată pentru propriile bunuri, dar descoperită față de pretențiile terților.

Suma asigurată: cât ar trebui să fie limita

Suma asigurată trebuie aleasă în funcție de riscul real al afacerii. O firmă mică de birou poate avea o expunere diferită față de un restaurant, un depozit, o fabrică sau un producător de echipamente.

La stabilirea limitei, analizează: câți clienți intră în spațiu; tipul activității; pagube materiale posibile; vătămări corporale posibile; valoarea bunurilor terților; riscul produselor vândute; cerințele contractuale; cerințele proprietarului spațiului; istoricul de incidente; costurile juridice posibile.

O limită prea mică poate fi insuficientă. O poliță de 10.000 euro poate părea utilă, dar poate fi depășită rapid în caz de vătămare corporală gravă sau incendiu care afectează mai multe spații.

Franșiza

Franșiza este partea din daună suportată de firmă. Poate fi fixă sau procentuală. O franșiză mai mare poate reduce prima, dar înseamnă costuri mai mari la daună. Vezi ce este franșiza.

Pentru răspunderea civilă generală, franșiza trebuie aleasă cu grijă. Dacă firma are multe incidente mici, o franșiză mare poate face polița mai puțin utilă. Dacă riscul principal este o daună rară, dar mare, o franșiză rezonabilă poate fi acceptabilă.

Documente importante la daună

Dacă apare un eveniment, firma trebuie să documenteze rapid situația. Păstrează: fotografii; declarații; datele persoanei prejudiciate; datele martorilor; proces-verbal intern; documente de la autorități; facturi sau devize; corespondență; contracte relevante; dovada măsurilor de prevenție; raport tehnic, dacă este cazul.

Nu recunoaște formal răspunderea și nu promite despăgubiri fără să verifici procedura poliței. În multe contracte, asiguratul trebuie să notifice asigurătorul rapid și să nu facă angajamente fără acord. Vezi pașii pentru depunerea unei daune.

Cum alegi polița potrivită

Înainte de semnare, verifică: activitatea exactă declarată; dacă sunt acoperite toate punctele de lucru; evenimentele la sediul clientului; răspunderea pentru produse; bunurile în custodie; spațiile închiriate; suma asigurată; franșiza; excluderile; teritoriul de acoperire; procedura de daună; costurile de apărare juridică; cerințele contractuale ale partenerilor.

O poliță bună trebuie să se potrivească activității reale, nu doar codului CAEN principal.

Concluzie

Asigurarea de răspundere civilă generală este o protecție esențială pentru firmele care pot produce prejudicii terților prin activitatea lor. Poate acoperi pagube materiale, vătămări corporale, accidente pe proprietatea firmei, daune produse de lucruri aflate în pază, prejudicii cauzate de clădiri sau, dacă este inclus, riscuri legate de produse defecte.

Această poliță nu înlocuiește asigurarea de bunuri, RCA-ul, răspunderea profesională sau polițele cyber. Fiecare are rolul ei. Răspunderea civilă generală răspunde la o întrebare simplă: dacă afacerea mea produce o pagubă altcuiva, am protecție financiară?

Pentru antreprenori, cea mai bună abordare este să analizeze riscurile reale: spații, clienți, produse, lucrări, angajați, contracte, echipamente și interacțiuni cu terții. O poliță bine aleasă nu este doar o cheltuială, ci o plasă de siguranță pentru situațiile în care o neglijență minoră poate deveni o pierdere financiară majoră.

Solicită ofertă business prin ISAIDE — analiză pe domeniu de activitate și comparare de soluții.