Pentru orice părinte, siguranța copilului este prioritară. În practică, „asigurarea copilului” nu este un produs unic, ci un set de opțiuni: sănătate, accidente, protecția veniturilor familiei, economisire pentru educație și acoperiri speciale.

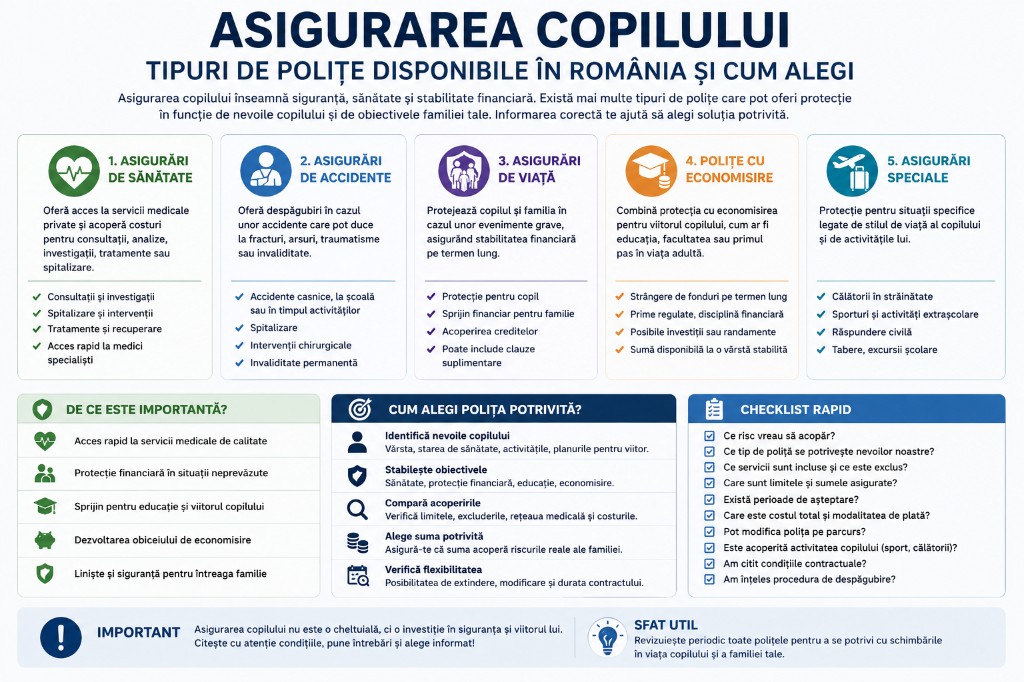

1. Ce înseamnă asigurarea copilului

Asigurarea copilului înseamnă alegerea unor polițe care acoperă riscuri concrete: boală, accident, cheltuieli medicale mari, călătorii, activități sportive sau continuitatea financiară a familiei.

2. Asigurarea privată de sănătate pentru copil

Poate acoperi consultații, analize, investigații, spitalizare și tratamente, în funcție de contract. Verifică atent perioadele de așteptare, excluderile și limitele anuale.

3. Abonament medical vs asigurare de sănătate

Abonamentul este util pentru prevenție și servicii uzuale în rețea. Asigurarea de sănătate este utilă pentru riscuri medicale costisitoare și pentru protecția financiară la evenimente serioase.

4. Asigurarea de accidente pentru copil

Este relevantă pentru copii activi și poate include despăgubiri pentru fracturi, arsuri, spitalizare sau intervenții. Atenție: acoperă accidente, nu boli.

5. Asigurarea pentru sportivi juniori

Dacă minorul face sport organizat sau de performanță, verifică explicit dacă antrenamentele și competițiile sunt incluse. Multe polițe standard au excluderi pentru sport.

6. Asigurarea de viață a părintelui, în beneficiul copilului

În multe familii, aceasta este protecția principală. Dacă părintele care susține venitul principal nu mai poate asigura familia, copilul are nevoie de stabilitate financiară.

7. Asigurarea de viață pe numele copilului

Are sens mai ales când include clauze utile (accidente, boli grave, spitalizare) sau componentă de economisire. Prioritatea pentru protecția familiei rămâne adesea polița părintelui.

8. Polițe de economisire pentru educație

Pot ajuta la disciplină financiară pe termen lung, dar trebuie analizate costurile, penalitățile de răscumpărare și flexibilitatea în caz de schimbări de plan.

9. Polițe unit-linked pentru copii

Combină protecția cu investiții și implică risc de piață. Sunt potrivite doar dacă familia înțelege fluctuațiile, comisioanele și are orizont de timp lung.

10. Asigurarea de călătorie pentru copil

Este importantă la plecări în străinătate, tabere și competiții. Verifică urgențele medicale, spitalizarea, transportul medical și acoperirea activităților sportive.

11. Asigurarea pentru școală, grădiniță sau tabără

Polițele de grup sunt utile, dar de regulă au acoperiri și sume limitate. Le poți trata ca supliment, nu ca soluție completă.

12. Răspunderea civilă a familiei

Poate acoperi pagube produse accidental terților de membrii familiei, inclusiv copii, în limitele contractului.

13. Ce contează la alegere

- riscul pe care vrei să îl acoperi;

- vârsta și stilul de viață al copilului;

- sporturi și călătorii;

- bugetul și sustenabilitatea primei;

- excluderi și perioade de așteptare.

14. Ce verifici în contract

Contractant, asigurat, beneficiar, riscuri acoperite/excluse, limite, sub-limite, procedura de daună, condițiile de reziliere și valabilitatea în străinătate.

15. Greșeli frecvente

- alegerea unei polițe doar după nume sau reclamă;

- sumă asigurată prea mică;

- neglijarea excluderilor la sport;

- confundarea investiției cu asigurarea medicală;

- lipsa actualizării beneficiarilor și datelor familiei.

16. Cum prioritizezi cu buget limitat

- asigurare de viață pentru părintele care susține venitul principal;

- asigurare de sănătate sau abonament medical pentru copil;

- asigurare de accidente (mai ales la copii activi/sportivi);

- asigurare de călătorie la plecări externe;

- economisire pentru educație.

Concluzie

Asigurarea copilului trebuie gândită ca plan de protecție, nu ca o singură poliță. Cea mai bună alegere este cea care acoperă riscurile reale ale familiei și rămâne sustenabilă pe termen lung.