Pentru un freelancer sau PFA, libertatea profesională vine cu un avantaj major: poți lucra pe cont propriu, îți alegi clienții, îți organizezi timpul și îți construiești venitul în funcție de competențele tale. Dar această libertate vine și cu un risc important: nu ai aceeași plasă de siguranță ca un angajat. Dacă te îmbolnăvești, dacă pierzi un client important, dacă faci o greșeală profesională sau dacă cineva îți cere despăgubiri, impactul financiar cade direct pe tine.

Un angajat are salariu, concediu medical, angajator, departament juridic, echipamente oferite de firmă și uneori beneficii medicale. Un freelancer sau PFA trebuie să își construiască singur protecția. De aceea, asigurările nu sunt doar un cost, ci o formă de stabilitate pentru cei care lucrează pe cont propriu.

Pentru un PFA, riscurile reale nu sunt doar „să nu ai clienți”. Riscurile pot fi: răspunderea față de client, pierderea capacității de muncă, probleme medicale, accidente, daune produse terților, echipamente distruse, atacuri cyber, întreruperea activității sau lipsa veniturilor în perioade dificile. Vezi asigurări business și ghidurile legate de răspundere civilă profesională, sănătate privată și asigurare cyber.

De ce freelancerii și PFA-urile au nevoie de protecție separată

Un PFA este o formă de desfășurare a activității economice pe cont propriu. Titularul răspunde pentru obligațiile asumate în activitatea economică, inclusiv cu bunurile din patrimoniul de afectațiune, iar în anumite situații și cu celelalte bunuri ale sale, dacă patrimoniul de afectațiune nu este suficient. Aceasta este o diferență importantă față de ideea greșită că „dacă sunt PFA, riscul este mic”.

Cu alte cuvinte, când lucrezi pe cont propriu, o greșeală profesională sau un litigiu cu un client nu este doar problema „businessului”. Poate deveni problema ta personală. De aceea, un freelancer trebuie să gândească asigurările în trei direcții: răspunderea față de alții, protecția propriei sănătăți și capacități de muncă și protecția bunurilor folosite în activitate.

Contractul de asigurare funcționează, în general, pe principiul din Codul civil: asiguratul plătește o primă, iar asigurătorul plătește indemnizația, despăgubirea sau suma datorată atunci când se produce riscul asigurat, conform contractului. Pentru un PFA, această logică este simplă: plătești o sumă predictibilă pentru a evita o pierdere mare și imprevizibilă.

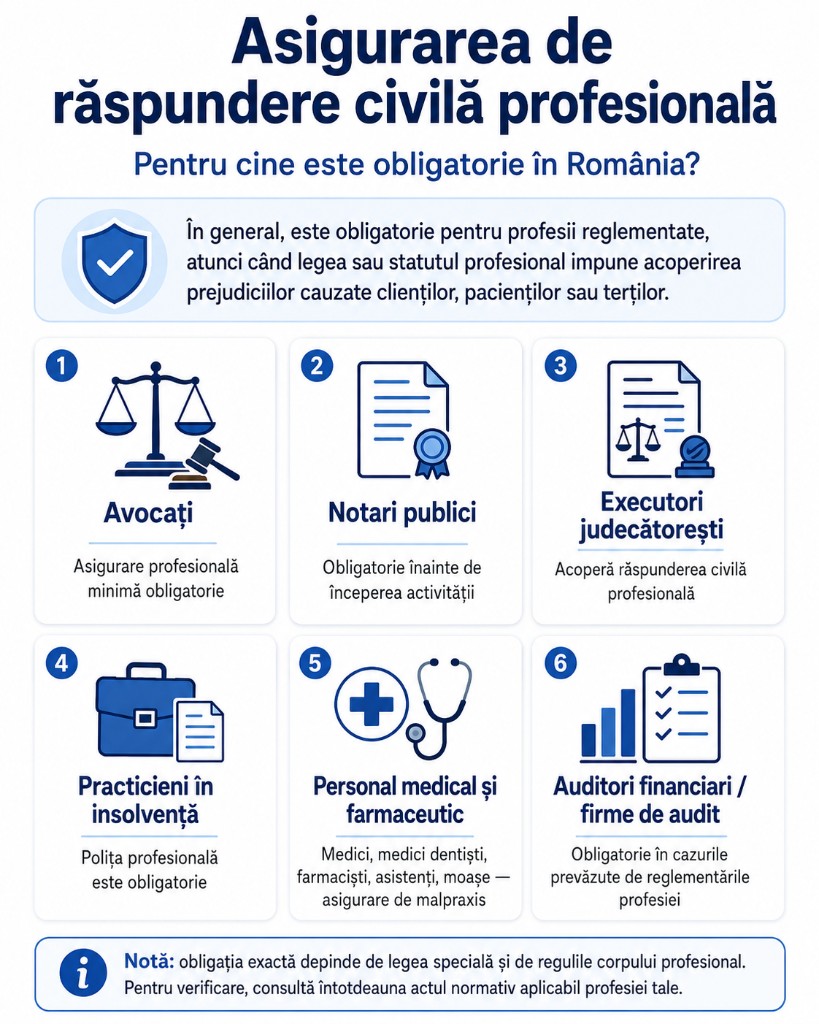

1. Asigurarea de răspundere civilă profesională

Pentru mulți freelanceri, cea mai importantă asigurare este răspunderea civilă profesională. Aceasta poate acoperi prejudiciile produse clienților prin erori, omisiuni, neglijență, recomandări greșite, livrări defectuoase sau alte greșeli profesionale.

Este relevantă mai ales pentru: consultanți; programatori; designeri; specialiști marketing; contabili; consultanți fiscali; traineri; arhitecți; proiectanți; specialiști HR; fotografi sau videografi; specialiști în securitate IT; traducători; experți tehnici; profesii reglementate.

Exemplu: un consultant fiscal oferă o recomandare greșită, iar clientul primește penalități. Un programator livrează o aplicație cu o vulnerabilitate care produce pierderi. Un designer livrează materiale care folosesc necorespunzător elemente protejate. În toate aceste cazuri, clientul poate cere despăgubiri.

Această poliță nu este utilă doar când ai greșit efectiv. Este utilă și când clientul susține că ai greșit. Chiar dacă ai dreptate, apărarea juridică poate costa timp și bani. De aceea, este important ca polița să includă, acolo unde este posibil, și costuri de apărare.

2. Asigurarea de răspundere civilă generală

Răspunderea profesională acoperă greșelile legate de serviciul profesional. Dar există și situații în care poți produce pagube fizice sau vătămări corporale unor terți. Aici intervine răspunderea civilă generală.

Exemple: mergi la sediul clientului și deteriorezi accidental un echipament; organizezi un workshop și un participant se accidentează; lucrezi într-un spațiu închiriat și produci o daună proprietarului; un client vine la biroul tău și se accidentează.

Pentru freelancerii care lucrează exclusiv online, acest risc poate părea mic. Dar pentru cei care merg la clienți, lucrează pe teren, organizează evenimente, fac instalări, fotografie, video, training sau servicii tehnice, răspunderea civilă generală poate fi importantă.

3. Asigurarea privată de sănătate

Pentru un freelancer, sănătatea este direct legată de venit. Dacă ești PFA, o problemă medicală poate însemna imediat facturi neplătite, proiecte întârziate și venituri pierdute.

Asigurarea privată de sănătate poate oferi acces la consultații, analize, investigații, spitalizare sau tratamente, în funcție de contract. Ea nu înlocuiește contribuția la sistemul public, dar poate completa protecția prin acces mai rapid și costuri mai predictibile.

Pentru PFA, contribuția de asigurări sociale de sănătate (CASS) este tratată fiscal separat, în funcție de veniturile din activități independente. Materialele ANAF pentru 2026 indică faptul că PFA datorează CASS pentru veniturile din activități independente, cu cota de 10% aplicată conform regulilor fiscale. Aceasta îți oferă acces la sistemul public, dar nu înseamnă că ai automat servicii private sau acces rapid la toate investigațiile.

De aceea, pentru un freelancer, asigurarea privată de sănătate poate fi o investiție în continuitatea activității. Dacă poți rezolva rapid o problemă medicală, reduci riscul să pierzi proiecte și clienți.

4. Abonament medical sau asigurare de sănătate?

Mulți freelanceri se întreabă dacă au nevoie de abonament medical sau asigurare de sănătate. Cele două nu sunt identice. Vezi sănătate vs. abonament medical.

Abonamentul medical este util pentru servicii frecvente: consultații, analize uzuale, controale preventive, reduceri sau acces rapid în anumite rețele medicale. Asigurarea privată de sănătate este mai orientată spre protecție financiară pentru evenimente medicale mai costisitoare: spitalizare, intervenții, investigații complexe sau tratamente, dacă sunt incluse.

Pentru un PFA cu venit stabil, combinația ideală poate fi: abonament pentru prevenție și asigurare pentru riscuri medicale mai mari. Pentru cine are buget limitat, prioritatea ar trebui să fie protecția împotriva costurilor care pot destabiliza financiar activitatea.

Există și o componentă fiscală. Materialele ANAF pentru 2026 menționează primele de asigurare voluntară de sănătate și serviciile medicale sub formă de abonament plătite în scop personal, în limita echivalentului în lei a 400 euro anual pentru fiecare persoană, în condițiile prevăzute de Codul fiscal. Pentru aplicarea corectă, este bine ca PFA-ul să discute cu contabilul.

5. Asigurarea de viață

Asigurarea de viață este importantă mai ales pentru freelancerii care au familie, copii, credit ipotecar sau persoane dependente financiar. Dacă venitul principal al familiei vine din activitatea ta, dispariția acestui venit poate crea probleme majore.

O asigurare de viață poate oferi o sumă beneficiarilor în caz de deces, conform contractului. Merită analizată dacă: ai copii; ai credit ipotecar; partenerul depinde de venitul tău; ai părinți sau rude în grijă; venitul tău este principalul sprijin al familiei.

Pentru un freelancer tânăr, fără datorii și fără persoane dependente, prioritatea poate fi sănătatea și răspunderea profesională. Pentru un PFA cu familie, asigurarea de viață devine mult mai importantă.

6. Asigurarea de accidente și invaliditate

Un risc frecvent ignorat este pierderea temporară sau permanentă a capacității de muncă. Pentru un freelancer, o fractură, o intervenție chirurgicală, o boală gravă sau un accident poate însemna luni fără venit.

Asigurarea de accidente sau invaliditatea pot oferi indemnizații în caz de accident, invaliditate permanentă, spitalizare sau incapacitate temporară, în funcție de contract. Este relevantă mai ales pentru cei care lucrează pe teren, călătoresc mult, fac fotografie, video, construcții, evenimente sau activități tehnice — dar și pentru freelanceri digitali.

7. Asigurarea echipamentelor de lucru

Pentru mulți freelanceri, echipamentele sunt „firma”: laptop, telefon, cameră foto, obiective, dronă, tabletă grafică, imprimantă, server sau echipament audio-video. Dacă aceste bunuri sunt furate, distruse sau avariate, activitatea se poate opri.

Merită analizată o asigurare pentru echipamente — vezi asigurarea bunurilor de valoare și asigurarea bunurilor firmei, mai ales dacă valoarea lor este mare.

Verifică: dacă bunurile sunt acoperite acasă, la birou și în deplasare; dacă este acoperit furtul din mașină; dacă sunt acoperite avariile accidentale; dacă echipamentele sunt asigurate la valoare de înlocuire sau valoare actuală; dacă ai facturi și serii; ce franșiză se aplică.

8. Asigurarea cyber

Pentru freelancerii care lucrează digital, riscul cyber este real. Un email compromis, o parolă furată, un laptop infectat sau un cont cloud blocat poate crea probleme serioase.

Asigurarea cyber poate acoperi, în funcție de contract: costuri de recuperare a datelor; investigație tehnică; răspundere față de clienți; breșe de date; atacuri ransomware; întreruperea activității; consultanță juridică.

Dacă lucrezi cu date personale, trebuie să ai în vedere și obligațiile GDPR. În cazul unei încălcări a securității datelor, operatorul trebuie să notifice autoritatea de supraveghere fără întârzieri nejustificate și, unde este posibil, în cel mult 72 de ore de la momentul la care a luat cunoștință de incident, dacă încălcarea poate genera risc pentru drepturile și libertățile persoanelor.

9. Asigurarea pentru locul de lucru

Mulți freelanceri lucrează de acasă. Alții au birou închiriat, studio, cabinet, atelier sau spațiu de coworking. Dacă spațiul este important pentru activitate, trebuie analizată protecția lui.

Dacă lucrezi de acasă, asigurarea locuinței poate să nu acopere automat activitatea profesională, echipamentele folosite în scop business sau răspunderea față de clienți. Vezi apartament vs. casă și clădire comercială vs. locuință.

Un freelancer care primește clienți în spațiu are riscuri diferite față de unul care lucrează exclusiv online. Dacă un client se accidentează în biroul tău, problema nu mai este doar despre locuință, ci despre răspundere civilă.

10. Asigurarea de călătorie pentru freelanceri mobili

Mulți freelanceri lucrează remote, călătoresc pentru clienți sau merg la conferințe. O asigurare de călătorie poate acoperi urgențe medicale, bagaje, anulare, întârziere sau repatriere, în funcție de contract.

Pentru freelanceri, este important să verifice dacă polița acoperă și călătoriile în scop profesional. Unele polițe turistice sunt gândite pentru vacanțe, nu pentru activitate profesională. Dacă iei cu tine echipamente scumpe, verifică dacă sunt acoperite. Vezi și single-trip vs. multi-trip.

11. Pensie și protecție pe termen lung

Un freelancer trebuie să se gândească și la viitor. PFA-urile datorează CAS pentru pensie în funcție de veniturile obținute și de plafoanele fiscale aplicabile. Sursele fiscale pentru 2026 indică repere precum plafonul de 12 salarii minime și 24 de salarii minime pentru CAS, cu cota de 25%, potrivit încadrării veniturilor.

Totuși, contribuția obligatorie nu este întotdeauna suficientă pentru nivelul de trai dorit la pensie. De aceea, un freelancer poate analiza și economisirea pe termen lung, pensiile facultative sau asigurările de viață cu componentă de economisire, în funcție de obiectivele personale. Vezi suma asigurată și veniturile.

12. Cum prioritizezi dacă ai buget limitat

Nu orice freelancer își permite toate asigurările de la început. Prioritatea trebuie stabilită după riscul real:

- consultant, contabil, IT, arhitect: prima prioritate — răspundere profesională;

- familie, copii, credit: viață și invaliditate;

- echipamente scumpe: asigurarea echipamentelor;

- date, site-uri, aplicații: cyber;

- oricine pe cont propriu: sănătatea — fără sănătate, venitul se oprește rapid.

O ordine practică poate fi: sănătate; răspundere profesională; accidente/invaliditate; viață, dacă ai persoane dependente; echipamente; cyber; călătorie și alte riscuri specifice.

13. Greșeli frecvente

- să crezi că, fiind mic, nu ai risc — un singur client nemulțumit poate cere despăgubiri mari;

- să confunzi CASS cu asigurarea privată de sănătate;

- să nu ai protecție pentru incapacitate de muncă;

- să nu îți asiguri echipamentele esențiale;

- să semnezi contracte cu clienți mari fără să verifici limitele de răspundere;

- să nu verifici excluderile — o poliță poate exclude exact activitatea ta principală.

Vezi și greșeli frecvente la alegerea asigurării și cum citești polița.

Concluzie

Freelancerii și PFA-urile din România au nevoie de asigurări nu pentru că sunt obligați mereu prin lege, ci pentru că lucrează fără plasa de siguranță a unei companii mari. Venitul, reputația, sănătatea și patrimoniul personal pot fi afectate de o greșeală profesională, o boală, un accident, o daună produsă unui client, un atac cyber sau pierderea echipamentelor.

Cele mai importante asigurări de analizat sunt răspunderea civilă profesională, sănătatea, accidentele și invaliditatea, viața, echipamentele, cyber și răspunderea civilă generală. Pentru unii freelanceri, toate sunt relevante. Pentru alții, doar câteva sunt esențiale.

Întrebarea corectă nu este „ce asigurare trebuie să cumpăr?”, ci: „ce eveniment mi-ar putea opri activitatea sau mi-ar putea afecta venitul, familia sau patrimoniul personal?”

Un freelancer bine protejat nu își asigură doar bunurile. Își asigură capacitatea de a continua să lucreze, de a răspunde în fața clienților și de a trece peste situații care altfel ar putea destabiliza întreaga activitate.

Solicită ofertă business prin ISAIDE — analiză pe domeniu de activitate și comparare de soluții.